新規就農について調べていると、「就農準備資金」「経営開始資金」「青年等就農資金」「経営発展支援事業」という名前が次々と出てくる。

名前が似ているせいで混乱しやすい。さらに補助金と融資が混在しているため、「もらえるお金」と「借りるお金」の区別もつきにくい。

この記事では、「どのルートで就農するかによって、受けられる支援の組み合わせと最大額がどう変わるか」を中心に整理した。

「補助金」と「融資」は別物

| 項目 | 補助金 | 融資(青年等就農資金) |

| 返済 | 不要 | 必要 |

| 金利 | ー | 無利子 |

| 据置期間 | ー | 最大5年 |

| 担保 | ー | 融資対象物件のみ |

| 保証人 | ー | 個人不要 |

農業支援は、「補助金で生活費を補いながら、融資で設備を整える」という組み合わせで設計されている。

特に融資については審査はあるが、他業界と比較してもかなり条件が良い。

新規就農者向けの主な支援制度

まずは、新規就農者向け制度として中心になる4つを整理する。

| 制度名 | 対象時期 | 金額(最大) |

| 就農準備資金(補)※1 | 研修中 | 年165万 |

| 経営開始資金(補) | 経営開始後 | 年165万 |

| 経営発展支援事業(補) | 経営開始5年以内 | 上限1,000万円(補助率3/4以内)※2 |

| 青年等就農資金(融) | 経営開始5年以内 | 最大3,700万円 |

※1:(補)=補助金、(融)=融資

※2:上限1,000万円(自己負担250万円)だが、経営開始資金を併用する場合は上限500万円(自己負担125万円)となる。

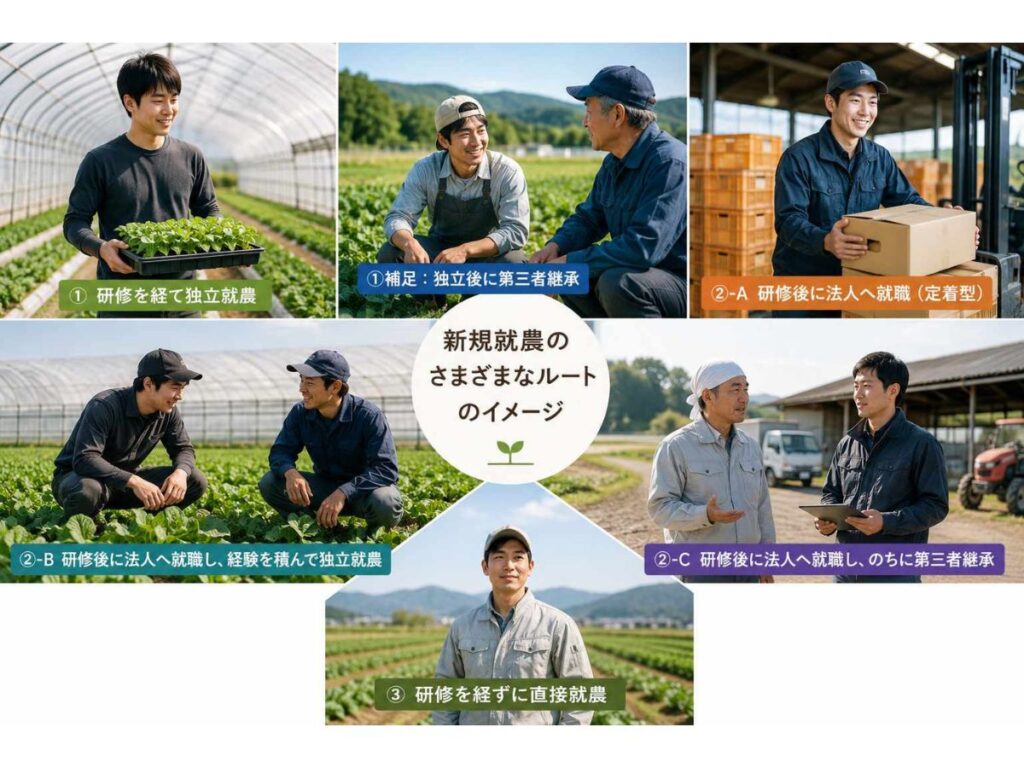

ルート別:最大受給額の比較

ここからは、「どのルートで就農するか」によって、制度の組み合わせと最大活用額がどう変わるかを整理していく。

なお、ここで整理している金額は制度上の最大値であり、実際には地域・作物・研修内容・事業計画によって受給額や対象制度は変わる。

すべての制度を満額で受けられるケースばかりではない点には注意が必要だ。

パターン①:研修→独立就農(基本ルート)

| 制度 | 合計最大(時期) | 備考 |

| 就農準備資金(補) | 330万円(研修中) | 165万/年×最長2年 |

| 経営開始資金(補) | 495万円(経営開始後) | 165万/年×最長3年 |

| 経営発展支援事業(補) | 375万円(経営開始5年以内)※ | 経営開始資金併用時金額 |

| 青年等就農資金(融) | 3,700万円(経営開始5年以内) | 無利子・据置5年 |

※通常上限1,000万円(補助率3/4)だが、経営開始資金を併用する場合は上限500万円(自己負担125万円)となる。

生活支援系補助金(最大795万円)+設備補助(375万円)の合計目安は約1,170万円。

なお、設備投資や運転資金などが不足する場合は、青年等就農資金(最大3,700万円)を無利子融資として活用できる可能性がある。

→融資である以上、返済が前提となり、補助金額だけでなく、数年後の返済計画まで含めて考える必要がある。

制度の運用や対象条件は自治体によって扱いが異なる場合もあるため、実際には個別確認が前提になる。

パターン②:農業法人を経由するルート

法人経由ルートは、「まず雇用されながら経験を積む」という点が特徴になる。

独立就農と比べると給与収入を確保しやすく、機械・販路・栽培管理を現場で学びやすい一方、独立時には改めて農地・機械・販路を自分で整える必要がある。

また、法人在籍中に使われる「雇用就農資金」は、基本的に法人側へ交付される制度となる。

自分自身へ直接支払われる補助金ではない点には注意してほしい。

| 法人向け制度 | 合計最大(時期) | 備考 |

| 雇用就農資金 | 240万円(新規雇用中) | 法人側へ交付(60万/年×最長4年) |

②-A:研修→法人就職(定着型)

法人で働き続けることを前提としたルート。

独立よりも収入が安定しやすく、生活基盤を崩さずに農業経験を積みやすい。

| 制度 | 合計最大(時期) | 備考 |

| 就農準備資金(補) | 330万円(研修中) | 165万/年×最長2年 |

自分が直接受け取れる補助金は、最大330万円となる。

独立就農ルートと比べると、自分自身が直接受け取れる補助額は小さくなるが、

研修後にも毎月の給与収入がある点は大きい。

特に農業未経験者にとっては、「生活費を確保しながら数年間学べる」という意味で現実的な選択肢になりやすい。

②-B:研修→法人就職→独立就農

法人で経験を積んだ後、独立就農するルート。

雇用期間中は給与収入を確保しながら、機械操作・栽培管理・販路・地域との関係性を現場で学びやすい。一方で、独立時には農地・機械・住居などを改めて自分で用意する必要があるため、初期費用は想像以上に膨らみやすい。

| 制度 | 合計最大(時期) | 備考 |

| 就農準備資金(補) | 330万円(研修中) | 165万/年×最長2年 |

| 経営開始資金(補) | 495万円(経営開始後) | 165万/年×最長3年 |

| 経営発展支援事業(補) | 375万円(経営開始後5年以内)※ | 経営開始資金併用時 |

| 青年等就農資金(融) | 3,700万円(経営開始後5年以内) | 無利子・据置5年 |

生活支援系補助金(最大825万円)+設備補助(375万円)の合計目安は約1,170万円。

なお、設備投資や運転資金などが不足する場合は、青年等就農資金(最大3,700万円)を無利子融資として活用できる可能性がある。ただし融資である以上、返済が前提となるため、数年後の返済計画まで含めて考える必要がある。

法人勤務を経由することで、収入を確保しながら数年間現場経験を積める点は大きい。特に未経験から農業へ入る場合、「いきなり独立する不安」を減らしやすいルートでもある。

一方で、法人勤務期間が長い場合、制度対象となるかは自治体判断によって扱いが分かれるケースもある。実際の運用は地域差もあるため、独立時期や研修内容は事前に確認してほしい。

②-C:研修→法人就職(継承準備)→第三者継承

法人や既存農家で働きながら、将来的に経営そのものを引き継ぐルート。

近年は後継者不足の影響もあり、第三者継承を前提とした研修・雇用も増えている。特に北海道など大規模経営地域では、「まず雇用で入り、数年後に継承する」という流れは比較的現実的な選択肢になりつつある。

| 制度 | 合計最大(時期) | 備考 |

| 就農準備資金(補) | 330万円(研修中) | 165万/年×最長2年 |

| 経営開始資金(補) | 495万円(経営開始後) | 継承後に認定新規就農者となる場合 |

| 経営発展支援事業(補) | 375万円(経営開始5年以内) | 経営開始資金併用時 |

| 青年等就農資金(融) | 3,700万円(経営開始5年以内) | 無利子・据置5年 |

生活支援系補助金(最大825万円)+設備補助(375万円)の合計目安は約1,170万円。

第三者継承の場合、重要になるのは「雇用」と「経営開始」が別で扱われる点にある。

法人や農家で数年間働いていても、単なる従業員ではなく、継承時に経営主として独立・承継する形であれば、そのタイミングを「経営開始」として扱われるケースがある。

一方で、すでに自営就農を開始してから5年以上経過している場合は、新規就農者向け制度の対象外となる可能性が高い。制度上は「新規就農」ではなく、「既存経営の規模拡大」と見なされるためだ。

第三者継承は、地域・継承形態・法人構造によって制度運用がかなり異なる。特に代表権の移転や、誰が経営リスクを負うかによって扱いが変わるため、継承前提で動く場合は早い段階で自治体へ確認してほしい。

パターン③:認定研修機関を経由せず直接就農するルート

認定研修機関での長期研修を経由せず、そのまま独立・自営就農を目指すルート。

家族の農地や設備を活用するケース、会社員を続けながら小規模栽培や現場経験を積み、そのまま独立するケースなどが近い。

ただし、「研修なし=誰でも対象」ではない点には注意が必要だ。

経営開始資金や青年等就農資金などは、認定新規就農者として市町村から認定を受けることが前提となる。そのため、実際には農業経験・栽培実績・営農計画・地域との調整などを確認されるケースが多い。

制度上は認定研修機関を経由していなくても申請可能だが、自治体運用では実務経験や研修歴を重視する場合もある。特に完全未経験からの直接参入は、現実的にはハードルが高い。

| 制度 | 合計最大(時期) | 備考 |

| 経営開始資金(補)※ | 495万円(経営開始後) | 165万/年 × 最長3年 |

| 経営発展支援事業(補)※ | 375万円(経営開始後5年以内) | 経営開始資金併用時 |

| 青年等就農資金(融)※ | 3,700万円(経営開始後5年以内) | 無利子・据置5年 |

※認定新規就農者として市町村認定を受ける必要がある。

生活支援系補助金は認定新規就農者と認められれば最大495万円となるが、認められなければ補助金はもらえない。

一方で、時間的自由度が高い点は特徴である。地域や法人へ長期間所属せず、自分のタイミングで就農計画を進めやすい。

ただし、栽培技術だけでなく、販路・資材調達・地域関係まで同時に立ち上げる必要があるため、自己資金と準備期間が重要になりやすいルートでもある。

全ルートを比較したまとめ

ここまで整理してみると、「どの制度があるか」以上に、「どのルートで経営開始するか」によって使える制度が変わることが分かる。

特に重要なのは、制度上の「就農」と「経営開始」が必ずしも同じ意味ではない点だ。

例えば、農業法人で長期間働いていても、単なる雇用ではなく、継承時に経営主として独立・承継する場合は、そのタイミングを「経営開始」として扱われるケースがある。

一方で、すでに自営就農を開始してから5年以上経過している場合は、新規就農者向け制度の対象外になる可能性が高い。

制度名だけを見ると単純に見えるが、実際には「誰が経営リスクを負っているか」がかなり重視されている。

【補足】青年等就農資金の特徴

| 項目 | 青年等就農資金 | 一般的な融資(目安) |

| 金利 | 無利子 | 年1〜3%程度 |

| 据置期間 | 最大5年 | ほぼなし |

| 保証人 | 原則不要 | 必要なケースあり |

| 担保 | 融資対象物件のみ | 不動産担保が必要なケースあり |

| 返済期間 | 最長17年 | 数年〜十数年 |

| 農地取得 | 原則対象外 | 別制度になるケースあり |

青年等就農資金は「無利子」という点が大きく注目されやすい。

ただし、当然ながら融資である以上、返済義務は残る。

特に農業は、就農直後から安定利益が出るとは限らない。果樹や施設園芸などは、収穫まで数年かかるケースもある。そのため重要なのは、「借りられるか」より、「据置期間終了後に返済できる経営になっているか」だと思う。

また、制度上の上限は3,700万円となっているが、実際には数百万円〜1,000万円前後で利用されるケースも多い。

機械・ハウス・住居・中古設備など、どこまで自己資金で持つかによって必要融資額はかなり変わる。

補助金の注意点まとめ

- 各補助金ごとに世帯所得や年齢制限がある

- 経営開始資金などは、世帯所得が一定額を超えると対象外になる場合がある。配偶者収入や副業収入を含めて判定されるケースもあるため注意したい。

- 途中離農で返還対象になる場合がある

- 交付期間終了後、一定期間営農を継続できなかった場合は返還対象となる可能性がある。

- 補助金は課税対象になる

- 就農準備資金・経営開始資金などは原則として課税対象となるため、確定申告が必要になる。

- 地域差がかなり大きい

- 同じ制度名でも、自治体によって運用・追加条件・上乗せ支援が異なるケースがある。

- 制度は毎年変わる

- 金額・要件・募集時期は年度ごとに変わる可能性があるため、申請前には必ず自治体や農業会議所で最新情報を確認してほしい。

おわりに:補助金は「経営が成立するまでの時間」を買うもの

制度をうまく活用すれば、就農初期の資金的ハードルはかなり下げられる。

ただし、補助金そのものが利益を生むわけではない。

重要なのは、「補助終了後も継続できる経営になっているか」だと思う。

どの地域で、何を作り、どの販路で売り、どの規模で回していくのか。

制度を調べれば調べるほど、結局はそこが一番大きいと感じる。

制度は、農業経営を成立させるまでの「時間」を支援するものであり、利益そのものを保証するものではない。

出典・参考情報

- 農林水産省「就農準備資金・経営開始資金」

- 農林水産省「青年等就農資金」

- 農林水産省「雇用就農資金(令和8年度第1回募集)」

- 農林水産省「経営継承・発展等支援事業」

- 農業をはじめる.JP(全国新規就農相談センター)

※本記事の数値・要件は公開情報をもとに整理しています。年度・地域によって変わることがあるため、申請前には必ず各窓口でご確認ください。