農業共済を調べていると、必ず出てくるのが「収入保険」だ。

最初に資料を見たときは正直よく分からなかった。

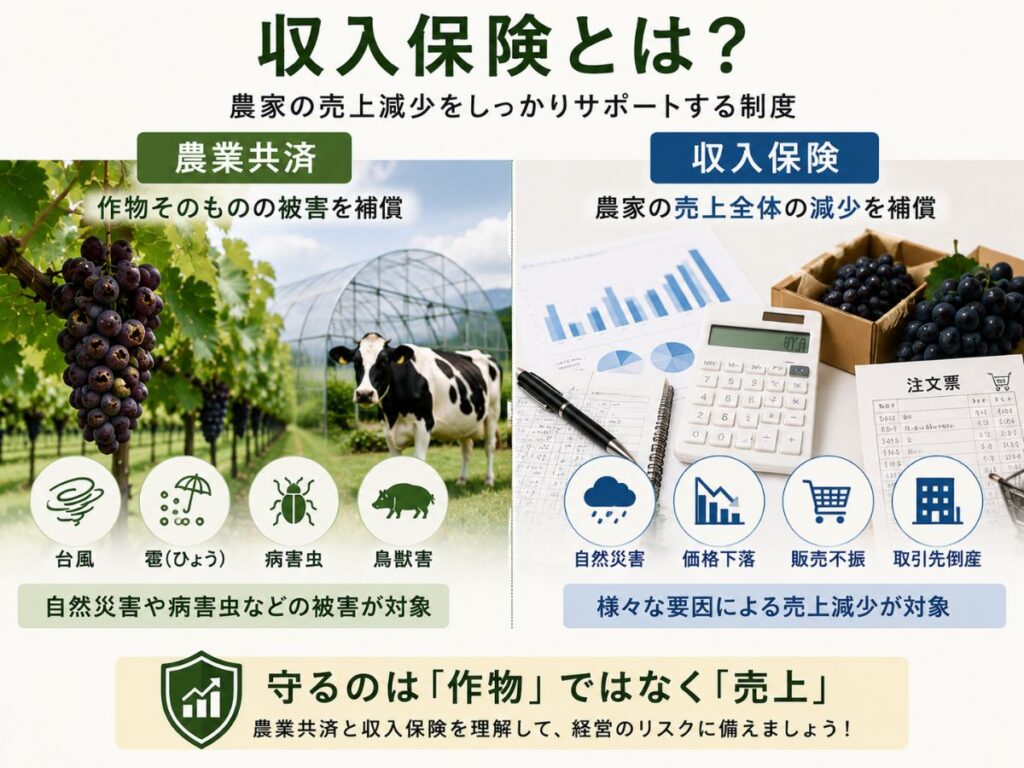

ただ調べてみると、収入保険は「作物を守る制度」ではなく、「農家の売上を守る制度」だった。

まずは具体例から見てみたい。

収入保険とは?

収入保険は、農家の売上が大きく減少したときに補償を受けられる制度だ。

| 項目 | 内容 |

|---|---|

| 農業共済が補償するもの | 台風・雹・病害虫・鳥獣害などによる作物被害 |

| 収入保険が補償するもの | 自然災害・市場価格の下落・販売不振・取引先の倒産などを含めた売上減少全般 |

つまり、農業共済は「作物」を見ているのに対し、収入保険は「経営の収入そのもの」を見ている、という違いがある。

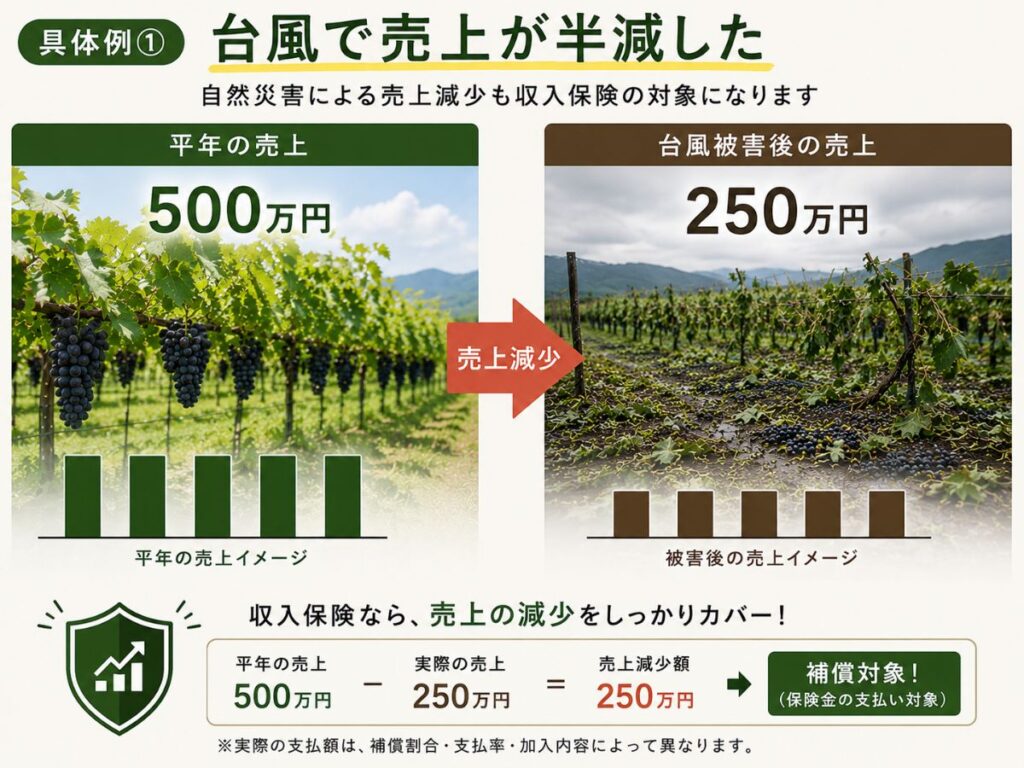

具体例① 台風で売上が半減した

ぶどう農家を例に考えてみる。

| 項目 | 金額 |

|---|---|

| 平年の売上 | 500万円 |

| 台風被害後の売上 | 250万円 |

この場合、収入保険に加入していれば補償対象になる。作物被害による売上減少だからだ。

ここで、実際に「いくら補償されるか」をもう少し具体的に見てみたい。

| 項目 | 内容 |

|---|---|

| 基準収入 | 500万円 |

| 補償ライン(基準収入の9割) | 450万円 |

| 実際の売上 | 250万円 |

| 基準収入との差額 | 250万円 |

| 補償ラインを下回った額 | 200万円(450万円-250万円) |

| 補償額 | 最大180万円程度 |

※実際の支払額は補償割合や加入内容によって異なる。あくまで「保険方式・補償限度90%・支払率90%」を選択した場合のイメージである。

具体例② 豊作なのに価格が暴落した

| 項目 | 金額 |

|---|---|

| 売上見込み | 500万円 |

| 価格暴落後の売上 | 300万円 |

収穫量自体は平年並みでも、この場合は収入保険の対象になる。農業共済では補償されないケースだ。

具体例③ 取引先が倒産した

直売や業務販売をしている農家を考える。

| 項目 | 金額 |

|---|---|

| 売上予定 | 500万円 |

| 取引先倒産後の回収額 | 300万円 |

この場合も収入保険の対象になる可能性がある。収入保険は「作物」ではなく「経営」を守る制度だからだ。

加入できる条件

収入保険に加入できるのは青色申告を行っている農家だ。法人でも個人事業主でも加入できる。一方で白色申告では加入できない。

新規就農者でも加入できる?青色申告実績が浅いとどうなる

加入できる。ただし、補償の上限が実績年数によって変わる。

収入保険は過去の収入実績をベースに補償額を決める仕組みで、規模拡大計画なども反映できる。

ここで新規就農者が気になるのは、「実績が浅いとどうなるか」だと思う。

| 青色申告実績 | 補償限度額の上限の目安 |

|---|---|

| 1年 | 上限が最も低い水準からスタート |

| 実績が増えるごとに | 段階的に上限が引き上げられる |

| 5年以上 | 基準収入の9割まで選択可能(最も手厚い) |

つまり、「新規就農者向けの特別な制度」があるわけではなく、青色申告の実績年数が浅いほど、選べる補償内容に一定の制限がある。

一般的には、実績年数が増えるにつれて選べる補償内容も広がっていく。1年目から加入できるが、最初は補償の上限が低めになる、という前提で考えておくのが安全だ。

補償額はどのくらい?

農林水産省のパンフレットでは、

基準収入1,000万円・収入ゼロ → 最大810万円補償

という試算例が掲載されている(5年分の青色申告実績がある場合)。

イメージとしては次のようになる。

| 基準収入 | 最大補償額の目安 |

|---|---|

| 500万円 | 約405万円 |

| 1,000万円 | 約810万円 |

ただし、補償割合・支払率・積立方式の有無などによって実際の補償額は変わる。

「収入がゼロになったら810万円もらえる」という単純な制度ではない。

保険料はどのくらい?

保険料は、売上規模・補償割合・過去の収入変動によって変わる。

農林水産省の試算では、基準収入1,000万円・最大補償(補償限度90%・支払率90%)の場合、年間の負担額は次のようになる。

| タイプ | 保険料 | 積立金 | 付加保険料(事務費) | 合計 |

|---|---|---|---|---|

| 積立方式併用タイプ | 10.8万円 | 22.5万円 | 2.2万円 | 35.5万円 |

| 保険方式補償充実タイプ | 23.0万円 | ― | 2.2万円 | 25.2万円 |

基準収入1,000万円の場合、農水省の試算では年間の負担額は約25〜36万円となる。

積立金は補てんに使われなければ翌年に持ち越されるため、保険方式補償充実タイプの方が掛け捨て分の負担は大きく見えるが、積立方式併用タイプは「保険料+積立金」を合わせた負担になる、という違いがある。

加入内容によって大きく変わるため、実際にはNOSAIで試算してもらうのが確実だ。

農業共済とは選択加入になる場合がある

収入保険は、農業共済(果樹共済・畑作物共済・農作物共済など)と基本的に選択加入になる。両方に入って二重に補償を受けることはできない。

一方で、樹体共済や園芸施設共済のように、収入保険と併用できる制度もある。

「経営全体の収入」を見る収入保険と、「特定の資産・作物」を見る農業共済の一部は、補償の対象が重なるため選択制になっている、と理解しておくと整理しやすい。

どんな農家に向いている?

特に相性が良いのは、

- 直売

- EC販売

- 加工品販売

- 観光農園

- 複数品目経営

などを行う農家だ。

こうした経営は、作物被害だけでなく販売面のリスクも大きい。

そのため、売上全体を補償する収入保険との相性が良いと考えられる。

私が調べて感じたこと

最初は農業共済との違いがよく分からなかった。ただ調べてみると、農業共済は作物を守る制度、収入保険は経営全体の売上を守る制度という違いがあった。

特に価格下落や販売不振まで対象になる点は、直売やECを考えている農家にとって大きな特徴だと思う。

まとめ

収入保険は、農家の売上減少を補償する制度だ。

- 台風・雹・病害虫・鳥獣害

- 価格下落

- 販売不振

- 取引先倒産

など幅広いリスクに対応している。

農業共済が「作物を守る制度」なら、収入保険は「農家の経営を守る制度」と考えると理解しやすい。

新規就農者でも1年目から加入できるが、補償の上限は実績年数に応じて段階的に上がっていく。

まずは自分の経営で何を守りたいのかを整理したうえで、収入保険を検討すると良さそうだ。

出典

- 農林水産省「農業経営の収入保険」

- 農林水産省「収入保険をご紹介します!」パンフレット