会社員なら厚生年金がある。仕組みは詳しく知らなくても、「老後のお金の一部になるもの」という認識を持っている人は多いと思う。

私もそうだった。ただ、新規就農を調べ始めて気になったことがある。

会社員を辞めると厚生年金がなくなる。農業は基本的に個人事業主だ。ということは、老後は国民年金だけなのだろうか。

調べているうちに、「農業者年金」という制度があることを知った。

農家だけが加入できる年金制度らしい。正直、初めて聞いた。

農家になると年金はどう変わるのか。農業者年金とはどんな制度なのか。気になったので調べてみた。

会社員と農家で何が違う?

まずは年金の仕組みを整理しておきたい。

| 立場 | 主な年金 |

|---|---|

| 会社員 | 国民年金+厚生年金 |

| 個人事業主 | 国民年金 |

| 農家 | 国民年金+農業者年金(任意) |

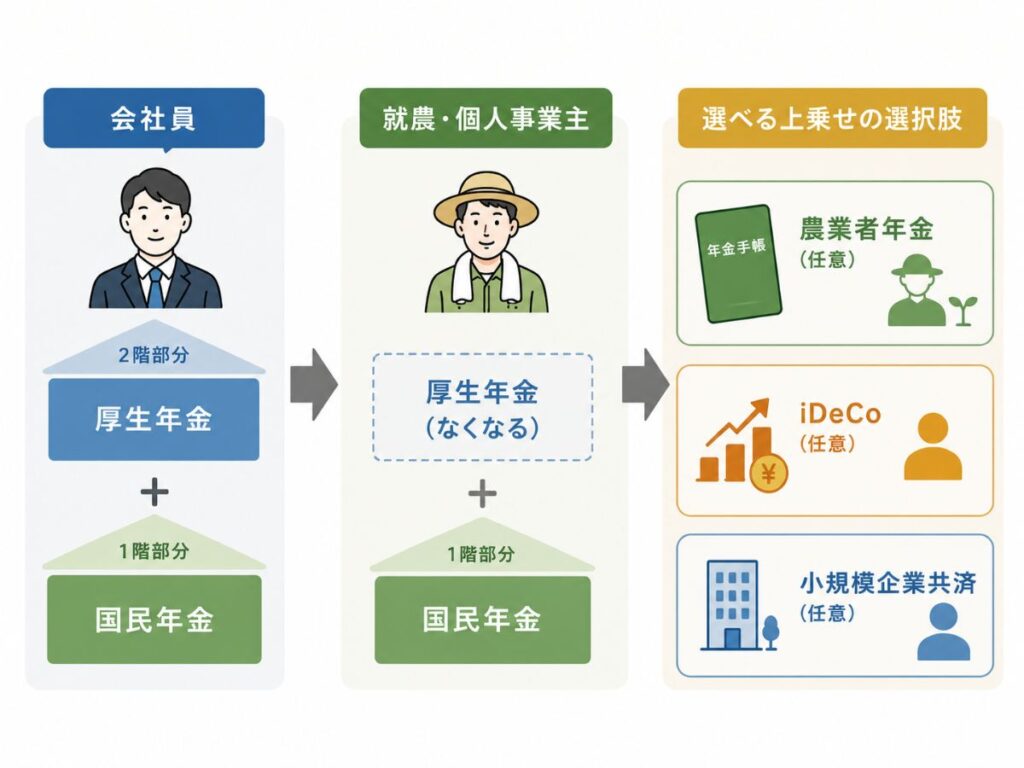

会社員は国民年金に加えて厚生年金にも加入している。

一方で個人事業主になると厚生年金部分がなくなる。

農業者年金は国民年金の代わりではない。国民年金に上乗せして積み立てる制度で、イメージとしては会社員の厚生年金のような「2階部分」に近い存在だ。

個人事業主になったら国民年金だけなの?

ここも勘違いしていた。

私は「会社員を辞めたら国民年金だけになる」と思っていたが、実際には個人事業主向けの制度はいくつも用意されている。

| 制度 | 月額掛金 | 所得控除 | 国庫補助 | 主な目的 |

|---|---|---|---|---|

| iDeCo | 5,000円〜68,000円 | ○ | × | 老後資金 |

| 小規模企業共済 | 1,000円〜70,000円 | ○ | × | 退職金づくり |

| 農業者年金 | 20,000円〜67,000円 | ○ | ○ | 老後資金 |

農業者年金だけが特別な制度というより、個人事業主向け制度の選択肢の一つという位置づけになる。

その中で、国庫補助がある点が農業者年金の特徴だ。

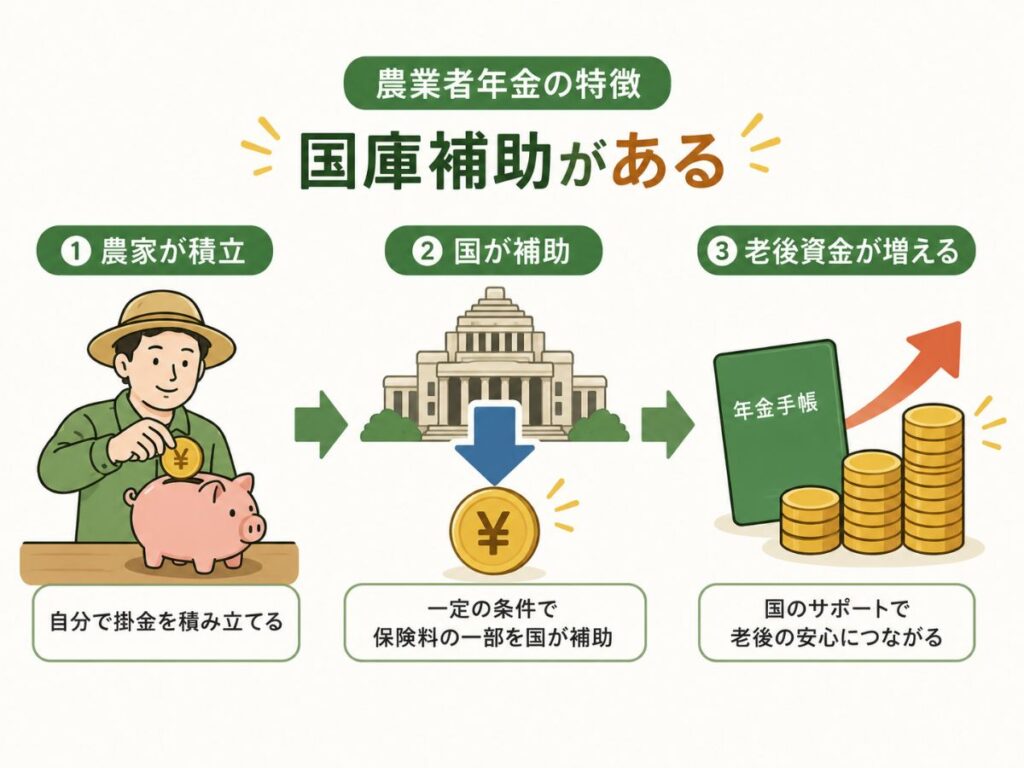

農業者年金の何が特別なのか

最大の特徴は、保険料の一部を国が補助してくれる点だ。

国庫補助を受けるためには、主に以下のような条件がある。

| 主な条件 | 内容 |

|---|---|

| 年齢 | 39歳までに加入 |

| 所得 | 農業所得900万円以下 |

| 経営要件 | 認定農業者・青色申告者など |

| 加入期間 | 60歳までに20年以上加入見込み |

条件を満たした場合、加入年齢に応じて国庫補助を受けられる。

例えば20歳から加入した場合、

- 20〜35歳:月1万円補助

- 35〜40歳:月6千円補助

となり、最大で216万円の補助になる。

iDeCoや小規模企業共済も節税効果は大きいが、掛金はすべて自己負担だ。

農業者年金は「所得控除+国庫補助」の両方がある点が大きな違いだと感じた。

掛金は自分で決められる

掛金は月2万円〜6万7千円の範囲で、1,000円単位で自由に設定できる。

例えば、

- 月2万円

- 月3万円

- 月5万円

など、自分で決められる。

ここで気になったのが補助額との関係だ。

調べてみると、国庫補助は掛金の割合で増える仕組みではない。

つまり、

- 月2万円積み立てる人

- 月6万円積み立てる人

でも、条件を満たしていれば補助額そのものは同じになる。

若い就農者にとってはかなり大きな支援と言えそうだ。

iDeCoや小規模企業共済と併用できる?

気になったので調べてみた。

結論から言うと、

- 農業者年金

- iDeCo

- 小規模企業共済

は併用できる。

しかも、それぞれ税制優遇も受けられる。

| 制度 | 所得控除 | 国庫補助 |

|---|---|---|

| iDeCo | ○ | × |

| 小規模企業共済 | ○ | × |

| 農業者年金 | ○ | ○ |

制度上は3つとも加入できる。

ただし、実際には資金に限りがある。

就農直後なら、下記の方が優先になることも多そうだ。

- 農地

- 機械

- 資材

- 運転資金

制度としては魅力的でも、無理に全部入る必要はないと思う。

農家はみんな入っているの?

気になって調べてみた。

ただ、今回確認した範囲では最新の加入者数までは確認できなかった。

一方で、農業者年金は1971年から続く歴史の長い制度だ。

そのため、「農家なら当然加入している制度」というより、

「経営状況やライフプランに応じて選ぶ制度」として考える方が実態に近そうだった。

少なくとも、就農を考えるまで存在自体を知らなかった自分のような人は少なくないと思う。

メリットとデメリット

ここまで調べた内容を整理するとこうなる。

| メリット | デメリット |

|---|---|

| 国庫補助がある | 原則60歳まで引き出せない |

| 掛金が所得控除になる | 最低掛金が2万円 |

| 老後資金を積み立てられる | 就農直後は負担が重い |

| 家族も加入できる | iDeCoより自由度は低い |

個人的には、国庫補助の存在が一番大きく見えた。

一方で、就農直後に無理して加入する制度ではないようにも感じた。

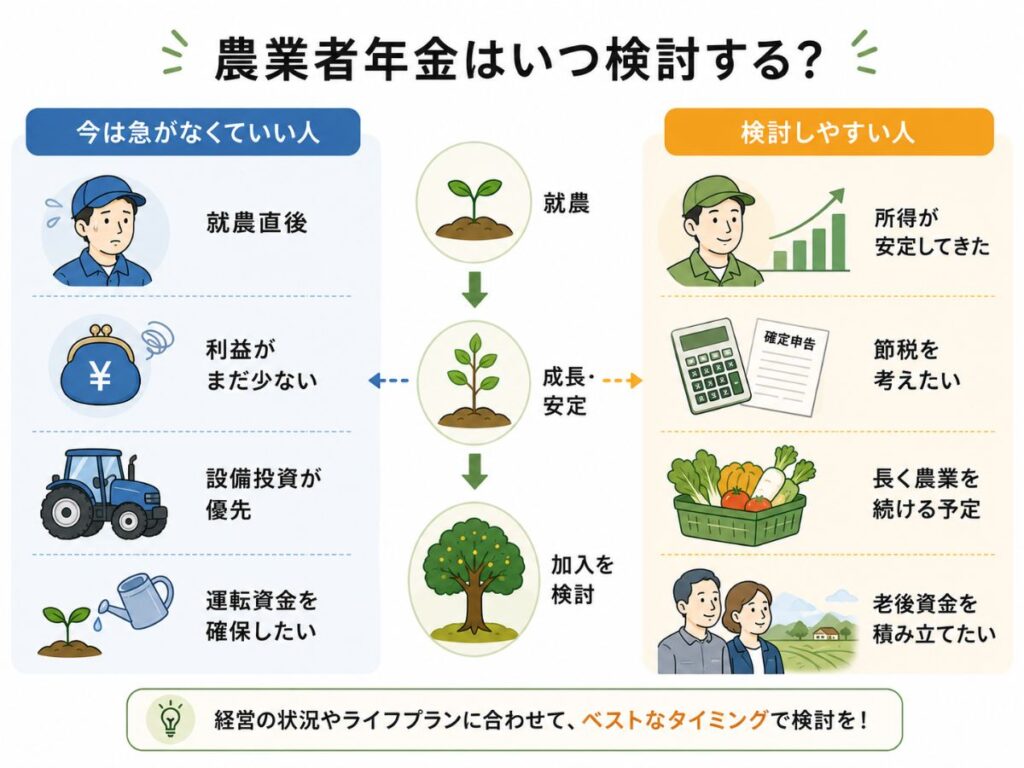

入るべき人、急がなくていい人

調べていて感じたのは、「農家なら全員入るべき制度」ではないということだった。

| 向いている人 | 急がなくていい人 |

|---|---|

| 長く農業を続ける予定がある | 就農直後 |

| 所得が出ている | 利益がまだ少ない |

| 節税も考えたい | 設備投資が優先 |

| 老後資金を積み立てたい | 運転資金を確保したい |

特に新規就農直後は、年金よりも経営基盤づくりの方が優先順位は高い気がする。

私ならいつ加入するか

今の段階で考えると、就農直後には加入しないと思う。

農地や機械、運転資金の方が優先順位が高いからだ。

ただ、

- 経営が安定した

- 所得が出始めた

- 節税も考えたい

という段階になったら検討したい。

特に国庫補助がある点は魅力的だった。

一方で39歳までという条件もあるので、先延ばしにしすぎないことも大切だと思った。

調べてみて思ったこと

会社員を辞めたら国民年金だけになると思っていた。

でも実際には、

- 農業者年金

- iDeCo

- 小規模企業共済

など、個人事業主が自分で老後資金を準備するための制度が複数用意されていた。

農業者年金は、その中でも農家だけが利用できる少し特殊な制度だった。

農業は作物を作る仕事であると同時に、個人事業主として人生設計を組み立てる仕事でもある。

農業者年金を調べてみて、そのことを改めて実感した。

出典

- 農林水産省「農業者年金事業」

- 独立行政法人 農業者年金基金

- 国民年金基金連合会(iDeCo)

- 独立行政法人 中小企業基盤整備機構(小規模企業共済)